Base on one field Cast our eyes on the whole world

立足一域 放眼全球

-

专利

专利 -

商标

商标 -

版权

版权 -

商业秘密

商业秘密 -

反不正当竞争

反不正当竞争 -

植物新品种

-

地理标志

-

集成电路布图设计

-

技术合同

-

传统文化

点击展开全部

律师动态

更多 >>

知产速递

更多 >>审判动态

更多 >>案例聚焦

更多 >>法官视点

更多 >>裁判文书

更多 >> 首页

首页

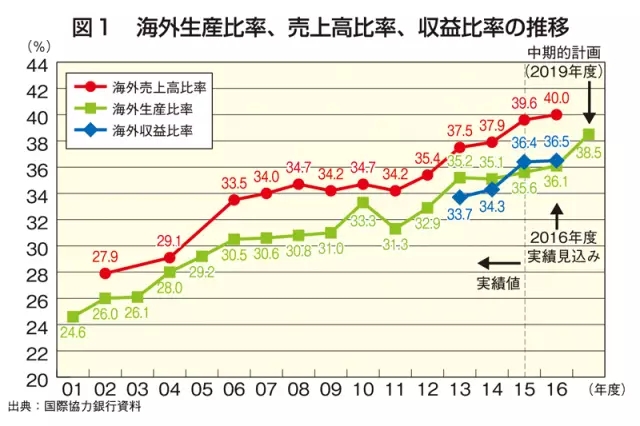

随着经济全球化的推进,日本大、中、小企业纷纷进军海外。据统计,日企产品的海外销售比例、海外生产比例、海外收益比例都呈现出强劲的上升趋势。为提高日企的国际竞争力,日本德勤金融咨询有限责任公司的高级副总裁小林诚针对全球知识产权战略及管理进行了考察,并提出相关建议。

1. 基于未来业务构建海外专利布局战略

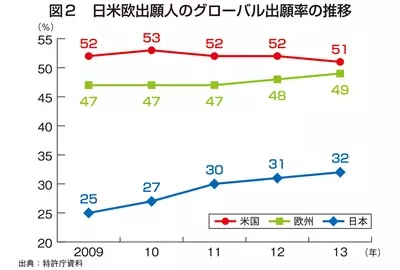

2009至2013年,日本专利局受理的专利申请量整体上呈现减少趋势,但国际专利申请件数稳步增长。专利海外布局决定了公司未来业务扩展的可能性,小林诚提出了海外专利申请的三个考虑因素。

(1)向竞争对手的产品生产国提交专利申请,然后向其销售国提交申请。从而抑制竞争企业的商品生产和流通的自由度,有利于己方业务的开展。

(2)与不断流通型的产品相比,更应该向更多国家提出座式产品的申请。商品流动频繁,诸如电子机器等不断流通型的产品,至少需要在成品的主要市场国取得专利,但机床等座式产品,由于个体差异大,不易于市场控制,有必要增加申请的国家数量。

(3)向当地生产法人的所在国进行专利申请。以总公司的名义在分公司所在地取得专利,然后向当地生产分公司授权,建立通过收取专利许可费来回收研发投资的模式。

2. 多渠道获取外部专利

针对物联网(IoT)、人工智能(AI)、大数据、机器人等有望成为下一代产业的技术,有必要将传统制造业的知识产权战略转变为IoT时代下的知识产权战略。有些经营者认为这样的新兴技术领域没有必要申请专利,这种看法是错误的。事实上,例如谷歌等企业,它的专利申请也呈现增长趋势,不仅有基于独立研发成果申请的专利,也有通过合并、收购获得的专利,以及专利购买和授权等灵活迅速的外部专利获取方式。而且,在考虑了商业秘密的前提下基于的开闭战略和标准化战略应用知识产权,可以构建使成果保护和商业扩展得以兼顾的平台和商业生态系统。

3. 应对国际课税规则

转让定价税制也是重要的问题。转让定价指的是总公司和分公司间跨越国境的交易价格,其对象为有形资产和无形资产的交易、劳务提供等以及各种交易。转让定价税制指的是,转让定价和独立企业间(第三方交易)价格间存在差距的情况下,按独立企业间价格进行交易的课税制度。转让定价会对集团内的与各国当地法人间的利益分配、实效税率的差异带来的纯利益造成很大影响。尤其在没有授权的情况下,个别差距大又很难评估实际价值,有必要多留意税务机关的意见。

编译:黄未

编译自nikkan

上一篇

上一篇

评论