Base on one field Cast our eyes on the whole world

立足一域 放眼全球

-

专利

专利 -

商标

商标 -

版权

版权 -

商业秘密

商业秘密 -

反不正当竞争

反不正当竞争 -

植物新品种

-

地理标志

-

集成电路布图设计

-

技术合同

-

传统文化

点击展开全部

律师动态

更多 >>

知产速递

更多 >>审判动态

更多 >>案例聚焦

更多 >>法官视点

更多 >>裁判文书

更多 >> 首页

首页

10日,由江南石墨烯研究院牵头研究的《石墨烯产业专利报告(2017)》在常州发布。报告以石墨烯及其复合材料为核心,围绕石墨烯材料及应用技术对全球和中国的相关专利进行统计分析,发现石墨烯技术的研究热点、关键技术和主要技术掌握者,为企业开展研发工作、规避专利陷阱、提升竞争力提供支撑。报告显示,中国是全球石墨烯技术专利申请量最大的国家,对全球石墨烯产业专利申请数量起主导作用,但专利申请质量有待提升,须警惕石墨烯技术专利申请泡沫现象。

报告显示,截至2016年9月,石墨烯技术全球专利申请量为50452件,公开量为46928件。其中,中国和美国申请量最大,处于引领地位,占比分别为48.25%和17.32%;韩国、日本次之,位列第二梯队;德国、英国、法国和俄罗斯也有一定量的专利申请提出,位列第三梯队。此外,在全球排名前20的专利申请人中,中国申请人占8位,居绝对领先地位。

报告发现,2009年以来,中国成为石墨烯技术的巨大潜在目标市场国,美、日、韩等国的申请主体在中国进行了大量的专利布局。截至2016年9月,石墨烯在中国的专利申请量达24942件,公开量为22418件,同比增长59.46%,中国成为全球石墨烯技术专利申请量最大的国家,对全球的石墨烯产业专利申请数量起主导作用。

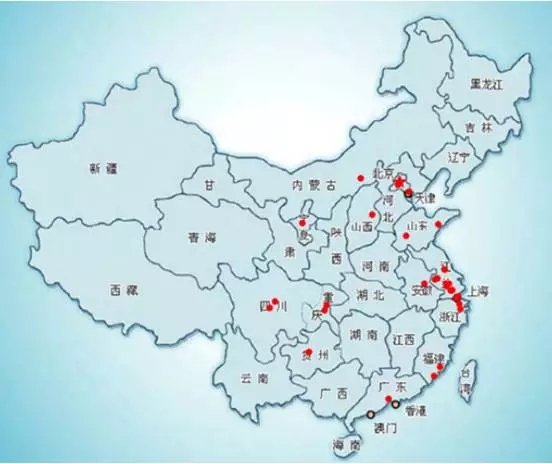

报告显示,目前我国石墨烯技术专利申请主要集中在东部沿海地区,其中江苏专利申请量居全国首位,为4102件。分城市来看,深圳的专利申请量最大,为1156件,其次是常州594件,无锡495件、宁波467件及哈尔滨435件。其中,宁波和哈尔滨的发明专利占比最高,为95%,宁波的专利有效率最高,为62%。

报告指出,尽管中国已经是石墨烯技术专利申请累积量最大的国家,但专利申请质量有待提升,还存在专利公开过早、国外专利布局欠缺等问题,须警惕石墨烯技术专利申请的泡沫,预防石墨烯技术在发展过程中存在的盲目性和低水平无序化等问题。

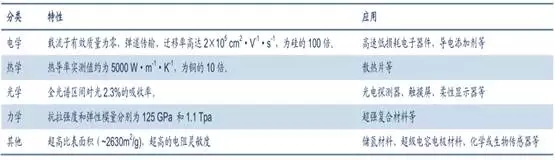

材料新星,应用范围极其广泛

石墨烯(Graphene)是从石墨材料中剥离出来、由碳原子组成的只有一层原子厚度的二维晶体。2004年,英国曼彻斯特大学科学家安德烈海姆和康斯坦丁诺沃肖洛夫从石墨中剥离出了石墨烯,打破了理论物理学界半个世纪以来关于石墨烯无法稳定存在的结论。石墨烯独特的电学性能、力学性能、热性能、光学性能和较高的比表面积,使其一经发现便受到人们的广泛关注,被誉为“黑金”、“改变21世纪的神奇材料”、“万能材料”等,它的发现者也因此于2010年获得诺贝尔物理学奖。

石墨烯的性质及应用

政策助力,产业化步伐悄然加速

国家大力支持的新兴产业

石墨烯各方面优异的特性显示出巨大的应用潜力与商业化价值,各国政府先后发布政策投入人力物力,开展石墨烯的应用与研发。

世界各国加大力度投入石墨烯研究

我国对石墨烯领域的研究与开发也较早就给予了关注。2007-2012年,中国国家自然科学基金委员会对石墨烯项目累计资助经费达到3.30亿元,科技部和中国科学院对石墨烯的累计资助经费分别达到了5915万元和4605万元。十二五规划、十三五规划等一系列文件都将石墨烯纳入大力发展的新材料领域。

近年来我国政府发布的石墨烯相关产业政策

石墨烯专利持有我国独占鳌头

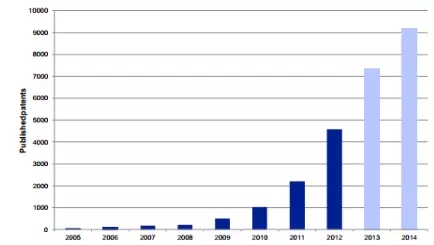

在国家战略指引下,石墨烯相关研发成果呈现出爆发式增长,2005年至2014年,全球关于石墨烯的专利共有25,855项,其中2014年有超过9000项申请。我国对石墨烯的研究和开发与国际一直保持同步,并在石墨烯技术研发方面处于国际前列,石墨烯研发和专利持有已在全球占据一席之地,截至2014年,我国石墨烯申请专利占全球总专利数的47%,遥遥领先于第二名的美国(占比18%)。此外,截止到2015年8月,中国在石墨烯领域发表文章占全球的34%,远高于第二名美国(19%)。但同时也应看到,我国的石墨烯专利数量虽多但质量较差,基础专利少、应用专利多,且大多集中在导电添加剂、防腐涂料等低端应用领域,而美国、欧洲等则将主要目标瞄准高频晶体管、光电探测器以及传感器等高端应用领域。

全球石墨烯专利数

全球专利申请国家分布(截止到 2014 年)

产业化进入快车道

产业化方面,2013年包括华为、东旭光电在内的主流企业与清华大学等科研机构共同建立了“中国石墨烯产业技术创新战略联盟”(CGIA),以构建产学研一体化平台,共同推动石墨烯的产业化发展。在地方政府的支持下,宁波、常州、无锡、青岛、重庆五地设立石墨烯产业园区,集中发展石墨烯产业,无锡市计划在2015年石墨烯及相关产业规模突破50亿元,2020年达到300亿元。宁波市计划在三年内设立9000万的财政资金,并在10年内打造千亿级规模的产业特色群。此外,江苏、内蒙古、山东等地相继成立石墨烯联盟,旨在促进政、企、产、学、研相结合,构建以石墨烯原材料、研发、制备、应用为主体的产业链。各方的共同推动使我国石墨烯产业化进程进入快车道,石墨烯产业呈现出蓬勃发展的势头,第六元素、宁波墨西、重庆墨希、二维碳素等优秀石墨烯企业不断涌现。

产业化大幕拉开——低端领域现已切入,高端领域未来可期

制备:石墨烯粉体及多晶薄膜已初具规模,单晶薄膜有待突破

自2004年石墨烯被首次制备以来,研究人员发展了多种方法制备石墨烯,各类制备方法可归纳为2个主流路线,即自上而下(Top-Down)和自下而上(Down-Top)的方法。前者通常以石墨为原料,采用物理或化学的方法将石墨解离成单层或多层的石墨烯,制成的石墨烯单晶一般尺寸较小,以微片形式存在。包括机械剥离法、液相剥离法、氧化还原法等;后者通常以含碳气体或固体化合物为原料,通过化学方法利用碳原子构建石墨烯。除此之外,还有一些比较另类的生产方法如碳纳米管展开法、分子自组装法等。目前,高质量大面积石墨烯单晶的制备还处于探索阶段,不同制备方法得到的石墨烯,其物理化学特性不一样,对应着不同的应用领域。

石墨烯的不同生产方法对比

石墨烯不同生产方法成本与晶体质量对比

我国石墨烯制备的产业化现状

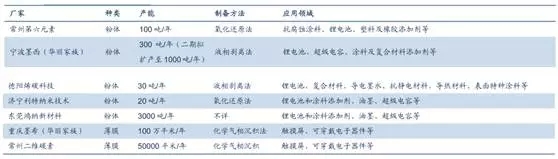

低端领域生产已经初具规模。目前,国内部分厂家如第六元素、宁波墨西、重庆墨希、二维碳素等厂家已经实现了氧化还原法或液相剥离法石墨烯粉体以及CVD法石墨烯薄膜的规模化生产。根据不完全统计,目前我国石墨烯粉体产能共计3450吨/年,石墨烯薄膜产能105万平米/年,但目前生产的石墨烯质量较差,仅能满足涂料、锂电池添加剂、复合材料添加剂、触摸屏等低端领域的需求。

高端领域生产短期内较难突破。高速电子器件、光电探测器等高端领域需要大面积高质量的石墨烯单晶,与普通多晶态石墨烯薄膜相比,单晶石墨烯薄膜制备异常困难,目前只能做到毫米级大小,与可实用化的晶圆级大小仍有相当距离,短期内较难突破,化学气相沉积法是最具开发潜力的制备技术。

国内部分厂家的石墨烯产能

应用:低端需求逐步打开,高端领域受制于高质量石墨烯的制备

随着批量化生产以及大尺寸薄膜制备等难题的逐步突破,石墨烯的产业化应用步伐正在加快,目前锂离子正极材料导电添加剂、导热材料、塑料添加剂、导电油墨等低端应用领域即将进入或已经实现产业化。我国石墨烯产业正逐渐由产业化初期步入快速成长期。

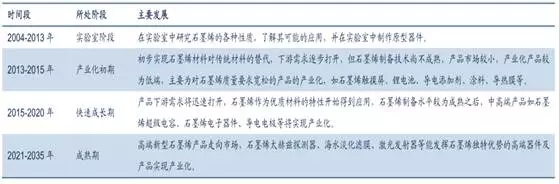

石墨烯产业化的“时间表”

石墨烯下游应用产业化现状

低端需求初步打开。受制于石墨烯的规模化制备,目前仅导电墨水、锂电池添加剂、涂料及复合材料添加剂、触摸屏等低端应用领域的需求初步打开。

1 锂电池方面应用

石墨烯作为导电添加剂还可以解决钴酸锂等正极材料高压实比与电池性能之间的矛盾问题,采用石墨烯导电剂的钴酸锂电池容量高出3%,且具有明显更好的2C倍率放电性能。石墨烯还可涂覆在铝箔集流体上,形成石墨烯功能涂层铝箔有助于进一步提升锂电池的综合性能。随着宁波墨西科技有限公司石墨烯涂层铝箔试生产线的建成,此项新技术有望在锂离子电池中得到广泛应用。

值得一提的是,作为添加剂,石墨烯仅仅增强了正极材料的导电性,并没有改变电极材料的比容量,因而不会大幅增加锂电池的能量密度。要想大幅增加锂电池能量密度,需选取具有更高比容量的电极材料。目前,多篇已发表论文称利用石墨烯-硫或石墨烯-硅作为锂电池的正负极可大大增加锂电池的能量密度,但此类电池目前还处于实验室阶段,距离产业化应用还需较长时间。

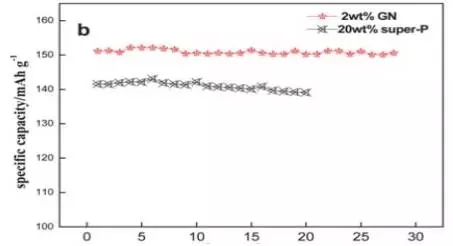

0.1C 充放电时石墨烯和炭黑锂电池循环性能比较

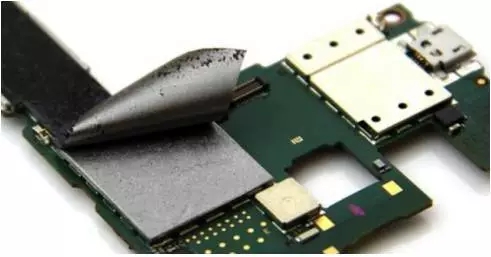

2 石墨烯导热材料

石墨烯具有极高的热导率和热辐射系数,同时比表面积巨大,因此作为辅助散热的表面涂层具有巨大的应用前景。利用石墨烯可制成具有高导热系数的石墨烯散热片/膜,应用于手机、电脑等电子产品以及高功率LED芯片中,以增强器件性能,延长其工作寿命。此外,作为添加剂还可利用石墨烯制成石墨烯改性的复合材料,如热导纤维和导热塑料等。该技术领域市场巨大,在我国的电子和工程领域有迫切的市场需求,技术难度小、工艺相对成熟,有快速进入市场的机会。

石墨烯导热膜

3 石墨烯导电塑料和油墨

石墨烯可作为新型导电油墨和塑料的主填充料,也可与纳米银粉等混合配制成新型导电浆料或油墨,通过改变石墨烯的填充比例,可调节导电油墨的电阻率和附着性能。美国Vorbek材料公司的石墨烯导电油墨已经在物联网隐形条形码技术中开始应用。我国物联网市场巨大,前景诱人,以添加石墨烯为主的导电塑料可以在防静电应用领域得到大力推广,工艺简便、成本低廉、效果明显。

石墨烯防静电塑料

4 石墨烯防腐涂料

石墨烯独特的二维结构使得它既可以在涂层中构建导电导热通道,又可以互相拼接形成严密的迷宫式物理屏障,隔绝腐蚀因子。因此,石墨烯涂料具有导电、导热、防腐、电磁屏蔽等多种功能。另外,石墨烯微片可以增强涂层的附着力,使涂层具有优良的耐磨和耐刮擦性能。因此,石墨烯涂料在飞机、船舶、车辆、桥梁、建筑物、集装箱、油罐、等领域具有应用前景。

5 石墨烯电容屏

石墨烯薄膜最先实现商业化应用的领域是触摸屏领域,用于替代传统的ITO(氧化铟锡)薄膜。2012年1月8日,江南石墨烯研究院、常州二维碳素科技公司联合相关企业通过研究实现了石墨烯薄膜材料和现有ITO模组工艺线的对接,全球首次成功制成石墨烯电容屏手机样机。2015年3月2日,重庆墨希科技有限公司与嘉乐派科技有限公司联合发布了全球首批3万部石墨烯手机,该款手机采用了最新研制的石墨烯触摸屏、电池和导热膜,开启了石墨烯产业化应用的新时代。

石墨烯水性涂料与其它涂料的耐腐蚀性能比较

产业即将进入快速成长期,未来市场规模巨大

未来5-10年,导电添加剂、防腐涂料、触摸屏等低端应用领域的产业化将趋于成熟,超级电容、传感器、电子芯片等中高端领域也将逐渐进入产业化,石墨烯产业将进入快速成长期,市场空间将快速扩大。

石墨烯产业规模预测

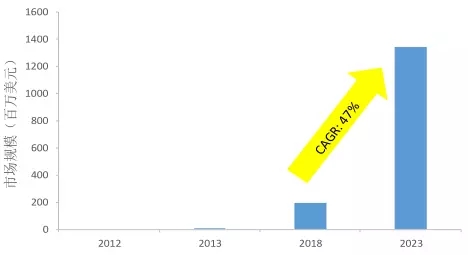

据预测,2018年全球石墨烯市场规模可能高达1.95亿美元,之后将加速发展,于2023年超过13亿美元,复合增长率高达47%。2023年石墨烯下游主要市场领域包括超级电容、显示、结构材料等。

2023年石墨烯市场分布预测

报告显示,截至2016年9月,石墨烯技术全球专利申请量为50452件,公开量为46928件。其中,中国和美国申请量最大,处于引领地位,占比分别为48.25%和17.32%;韩国、日本次之,位列第二梯队;德国、英国、法国和俄罗斯也有一定量的专利申请提出,位列第三梯队。此外,在全球排名前20的专利申请人中,中国申请人占8位,居绝对领先地位。

报告发现,2009年以来,中国成为石墨烯技术的巨大潜在目标市场国,美、日、韩等国的申请主体在中国进行了大量的专利布局。截至2016年9月,石墨烯在中国的专利申请量达24942件,公开量为22418件,同比增长59.46%,中国成为全球石墨烯技术专利申请量最大的国家,对全球的石墨烯产业专利申请数量起主导作用。

报告显示,目前我国石墨烯技术专利申请主要集中在东部沿海地区,其中江苏专利申请量居全国首位,为4102件。分城市来看,深圳的专利申请量最大,为1156件,其次是常州594件,无锡495件、宁波467件及哈尔滨435件。其中,宁波和哈尔滨的发明专利占比最高,为95%,宁波的专利有效率最高,为62%。

报告指出,尽管中国已经是石墨烯技术专利申请累积量最大的国家,但专利申请质量有待提升,还存在专利公开过早、国外专利布局欠缺等问题,须警惕石墨烯技术专利申请的泡沫,预防石墨烯技术在发展过程中存在的盲目性和低水平无序化等问题。

材料新星,应用范围极其广泛

石墨烯(Graphene)是从石墨材料中剥离出来、由碳原子组成的只有一层原子厚度的二维晶体。2004年,英国曼彻斯特大学科学家安德烈海姆和康斯坦丁诺沃肖洛夫从石墨中剥离出了石墨烯,打破了理论物理学界半个世纪以来关于石墨烯无法稳定存在的结论。石墨烯独特的电学性能、力学性能、热性能、光学性能和较高的比表面积,使其一经发现便受到人们的广泛关注,被誉为“黑金”、“改变21世纪的神奇材料”、“万能材料”等,它的发现者也因此于2010年获得诺贝尔物理学奖。

石墨烯的性质及应用

政策助力,产业化步伐悄然加速

国家大力支持的新兴产业

石墨烯各方面优异的特性显示出巨大的应用潜力与商业化价值,各国政府先后发布政策投入人力物力,开展石墨烯的应用与研发。

世界各国加大力度投入石墨烯研究

我国对石墨烯领域的研究与开发也较早就给予了关注。2007-2012年,中国国家自然科学基金委员会对石墨烯项目累计资助经费达到3.30亿元,科技部和中国科学院对石墨烯的累计资助经费分别达到了5915万元和4605万元。十二五规划、十三五规划等一系列文件都将石墨烯纳入大力发展的新材料领域。

近年来我国政府发布的石墨烯相关产业政策

石墨烯专利持有我国独占鳌头

在国家战略指引下,石墨烯相关研发成果呈现出爆发式增长,2005年至2014年,全球关于石墨烯的专利共有25,855项,其中2014年有超过9000项申请。我国对石墨烯的研究和开发与国际一直保持同步,并在石墨烯技术研发方面处于国际前列,石墨烯研发和专利持有已在全球占据一席之地,截至2014年,我国石墨烯申请专利占全球总专利数的47%,遥遥领先于第二名的美国(占比18%)。此外,截止到2015年8月,中国在石墨烯领域发表文章占全球的34%,远高于第二名美国(19%)。但同时也应看到,我国的石墨烯专利数量虽多但质量较差,基础专利少、应用专利多,且大多集中在导电添加剂、防腐涂料等低端应用领域,而美国、欧洲等则将主要目标瞄准高频晶体管、光电探测器以及传感器等高端应用领域。

全球石墨烯专利数

全球专利申请国家分布(截止到 2014 年)

产业化进入快车道

产业化方面,2013年包括华为、东旭光电在内的主流企业与清华大学等科研机构共同建立了“中国石墨烯产业技术创新战略联盟”(CGIA),以构建产学研一体化平台,共同推动石墨烯的产业化发展。在地方政府的支持下,宁波、常州、无锡、青岛、重庆五地设立石墨烯产业园区,集中发展石墨烯产业,无锡市计划在2015年石墨烯及相关产业规模突破50亿元,2020年达到300亿元。宁波市计划在三年内设立9000万的财政资金,并在10年内打造千亿级规模的产业特色群。此外,江苏、内蒙古、山东等地相继成立石墨烯联盟,旨在促进政、企、产、学、研相结合,构建以石墨烯原材料、研发、制备、应用为主体的产业链。各方的共同推动使我国石墨烯产业化进程进入快车道,石墨烯产业呈现出蓬勃发展的势头,第六元素、宁波墨西、重庆墨希、二维碳素等优秀石墨烯企业不断涌现。

产业化大幕拉开——低端领域现已切入,高端领域未来可期

制备:石墨烯粉体及多晶薄膜已初具规模,单晶薄膜有待突破

自2004年石墨烯被首次制备以来,研究人员发展了多种方法制备石墨烯,各类制备方法可归纳为2个主流路线,即自上而下(Top-Down)和自下而上(Down-Top)的方法。前者通常以石墨为原料,采用物理或化学的方法将石墨解离成单层或多层的石墨烯,制成的石墨烯单晶一般尺寸较小,以微片形式存在。包括机械剥离法、液相剥离法、氧化还原法等;后者通常以含碳气体或固体化合物为原料,通过化学方法利用碳原子构建石墨烯。除此之外,还有一些比较另类的生产方法如碳纳米管展开法、分子自组装法等。目前,高质量大面积石墨烯单晶的制备还处于探索阶段,不同制备方法得到的石墨烯,其物理化学特性不一样,对应着不同的应用领域。

石墨烯的不同生产方法对比

石墨烯不同生产方法成本与晶体质量对比

我国石墨烯制备的产业化现状

低端领域生产已经初具规模。目前,国内部分厂家如第六元素、宁波墨西、重庆墨希、二维碳素等厂家已经实现了氧化还原法或液相剥离法石墨烯粉体以及CVD法石墨烯薄膜的规模化生产。根据不完全统计,目前我国石墨烯粉体产能共计3450吨/年,石墨烯薄膜产能105万平米/年,但目前生产的石墨烯质量较差,仅能满足涂料、锂电池添加剂、复合材料添加剂、触摸屏等低端领域的需求。

高端领域生产短期内较难突破。高速电子器件、光电探测器等高端领域需要大面积高质量的石墨烯单晶,与普通多晶态石墨烯薄膜相比,单晶石墨烯薄膜制备异常困难,目前只能做到毫米级大小,与可实用化的晶圆级大小仍有相当距离,短期内较难突破,化学气相沉积法是最具开发潜力的制备技术。

国内部分厂家的石墨烯产能

应用:低端需求逐步打开,高端领域受制于高质量石墨烯的制备

随着批量化生产以及大尺寸薄膜制备等难题的逐步突破,石墨烯的产业化应用步伐正在加快,目前锂离子正极材料导电添加剂、导热材料、塑料添加剂、导电油墨等低端应用领域即将进入或已经实现产业化。我国石墨烯产业正逐渐由产业化初期步入快速成长期。

石墨烯产业化的“时间表”

石墨烯下游应用产业化现状

低端需求初步打开。受制于石墨烯的规模化制备,目前仅导电墨水、锂电池添加剂、涂料及复合材料添加剂、触摸屏等低端应用领域的需求初步打开。

1 锂电池方面应用

石墨烯作为导电添加剂还可以解决钴酸锂等正极材料高压实比与电池性能之间的矛盾问题,采用石墨烯导电剂的钴酸锂电池容量高出3%,且具有明显更好的2C倍率放电性能。石墨烯还可涂覆在铝箔集流体上,形成石墨烯功能涂层铝箔有助于进一步提升锂电池的综合性能。随着宁波墨西科技有限公司石墨烯涂层铝箔试生产线的建成,此项新技术有望在锂离子电池中得到广泛应用。

值得一提的是,作为添加剂,石墨烯仅仅增强了正极材料的导电性,并没有改变电极材料的比容量,因而不会大幅增加锂电池的能量密度。要想大幅增加锂电池能量密度,需选取具有更高比容量的电极材料。目前,多篇已发表论文称利用石墨烯-硫或石墨烯-硅作为锂电池的正负极可大大增加锂电池的能量密度,但此类电池目前还处于实验室阶段,距离产业化应用还需较长时间。

0.1C 充放电时石墨烯和炭黑锂电池循环性能比较

2 石墨烯导热材料

石墨烯具有极高的热导率和热辐射系数,同时比表面积巨大,因此作为辅助散热的表面涂层具有巨大的应用前景。利用石墨烯可制成具有高导热系数的石墨烯散热片/膜,应用于手机、电脑等电子产品以及高功率LED芯片中,以增强器件性能,延长其工作寿命。此外,作为添加剂还可利用石墨烯制成石墨烯改性的复合材料,如热导纤维和导热塑料等。该技术领域市场巨大,在我国的电子和工程领域有迫切的市场需求,技术难度小、工艺相对成熟,有快速进入市场的机会。

石墨烯导热膜

3 石墨烯导电塑料和油墨

石墨烯可作为新型导电油墨和塑料的主填充料,也可与纳米银粉等混合配制成新型导电浆料或油墨,通过改变石墨烯的填充比例,可调节导电油墨的电阻率和附着性能。美国Vorbek材料公司的石墨烯导电油墨已经在物联网隐形条形码技术中开始应用。我国物联网市场巨大,前景诱人,以添加石墨烯为主的导电塑料可以在防静电应用领域得到大力推广,工艺简便、成本低廉、效果明显。

石墨烯防静电塑料

4 石墨烯防腐涂料

石墨烯独特的二维结构使得它既可以在涂层中构建导电导热通道,又可以互相拼接形成严密的迷宫式物理屏障,隔绝腐蚀因子。因此,石墨烯涂料具有导电、导热、防腐、电磁屏蔽等多种功能。另外,石墨烯微片可以增强涂层的附着力,使涂层具有优良的耐磨和耐刮擦性能。因此,石墨烯涂料在飞机、船舶、车辆、桥梁、建筑物、集装箱、油罐、等领域具有应用前景。

5 石墨烯电容屏

石墨烯薄膜最先实现商业化应用的领域是触摸屏领域,用于替代传统的ITO(氧化铟锡)薄膜。2012年1月8日,江南石墨烯研究院、常州二维碳素科技公司联合相关企业通过研究实现了石墨烯薄膜材料和现有ITO模组工艺线的对接,全球首次成功制成石墨烯电容屏手机样机。2015年3月2日,重庆墨希科技有限公司与嘉乐派科技有限公司联合发布了全球首批3万部石墨烯手机,该款手机采用了最新研制的石墨烯触摸屏、电池和导热膜,开启了石墨烯产业化应用的新时代。

石墨烯水性涂料与其它涂料的耐腐蚀性能比较

产业即将进入快速成长期,未来市场规模巨大

未来5-10年,导电添加剂、防腐涂料、触摸屏等低端应用领域的产业化将趋于成熟,超级电容、传感器、电子芯片等中高端领域也将逐渐进入产业化,石墨烯产业将进入快速成长期,市场空间将快速扩大。

石墨烯产业规模预测

据预测,2018年全球石墨烯市场规模可能高达1.95亿美元,之后将加速发展,于2023年超过13亿美元,复合增长率高达47%。2023年石墨烯下游主要市场领域包括超级电容、显示、结构材料等。

2023年石墨烯市场分布预测

上一篇

上一篇

评论